بسم الله الرحمن الرحيم

مدونة 22

وددت أن أسرد خلاصة عن النظام المصرفي الإسلامي وتعاريفه الرئيسية، ولكن الموضوع أشمل من أن يختصر بخلاصة سريعة، فمن كان مطلعاً سيجد الكلام مملاً، ومن كان غير مطلع، فقد وجدت في موقع السادة بنك فيصل الإسلامي – مصر ما يكفي من المعرفة لأغراض هذه المدونة.

فارجو وأنصحكم بالاطلاع على هذا الموقع المتميز.

كنت قد قرأت في مجلة الإيكونوميست البريطانية منذ اكثر من عشر سنوات مقالاً ينبه إلى وجود عناصر قوة في النظام المصرفي الإسلامي، ودعت المجلة العالم الغربي الى الانتباه لهذا النظام وعدم رفضه بشكل منهجي. ومرت السنوات، وإذ بكثير من البنوك العملاقة في الغرب تطلق وحدات بنكية إسلامية، لتجد اليوم زبون غير مسلم يدخل إلى بنك أمريكي في نيويورك ليتعامل بالأدوات والمنتجات المصرفية الإسلامية.

ما رأيك لو قال لك بنك تجاري غير إسلامي بأنه على استعداد ان يفتح لك حساب إتجار بالمعادن والسلع بسقف عشرة ملايين دولار، على شرط أن يكون إتجارك بهذه السلع خلال نفس البنك؟ تصور أنك ابتدأت بالاتجار بيعاً وشراءً للمعادن والسلع وتابعتها بكل احتراف وجد، تقرأ وتحلل أحوال الطقس والتغييرات المناخية وتأثيرها على المحاصيل، ولتحقق في النهاية ربحاً أو خسارة.

تعالوا نحلل ونتفهم السيناريو اعلاه:

– البنك لا يملك السلع والمعادن التي يبيعك اياها، ويسجل لك قيداً ورقياً بملكية هذه السلع والمعادن، ولعله احتاط بشراء فروق البيع والشراء لدى جهة أخرى.

– أنت لا تملك المال بل اقترضته.

– ما هي القيمة الحقيقية المضافة للاقتصاد؟ ولعلك دورت المبلغ عشر مرات على الأقل في العام بما يعني أنك أضفت إلى الاقتصاد وهميا مائة مليون دولار على الأقل.

بنت المعاملات أعلاه اقتصاداً غير حقيقي وغير منتج، ساهم في رفع أرباح السماسرة ومدراء وأصحاب البنوك وعمولاتهم، وسيكون انهيار فقاعته، التي تقدر بترليونات الدولارات، أكبر تدميرا مما رأينا حتى اليوم.

بالمقارنة، يشترط النظام المصرفي الإسلامي امتلاك السلعة قبل بيعها من قبل البنك او غيره ،مما يلغي عمليات وهمية مثل ما سبق ويركز على الاقتصاد الانتاجي الحقيقي. ولقد حمى هذا الشرط الإسلامي البنوك الاسلامية من الانهيارات التي رأيناها تعم البنوك التجارية في العالم.

أود ان أركز على نشاطين محددين من انشطة المصارف الاسلامية ، التي لها علاقة مباشرة بمنهجية النهضة المذكورة في المدونات السابقة وهما : الشراكة والمضاربة.

الشراكة:

كثيرا ما تتجنب المصارف الإسلامية الدخول في هذا الجانب الأساسي من الخدمات المصرفية الإسلامية بسبب المخاطر التشغيلية التي تنطوي عليها حسب رأيهم. والواقع يعكس عدم قدرة هذه المصارف على السيطرة على استثماراتها في الشركات الأخرى اداريا وماليا ورقابيا، أو عدم رغبة هذه المصارف في الاستثمار في بناء هذه الشركات من حيث قدراتها الداخلية او الاستعانة بشركات استشارية متخصصة، تقوم مقام البنك بدراسة جدوى المشاريع المقدمة ورفضها حماية للمستثمر وللبنك وللاقتصاد، أو قبول المشاركة فيها وفي ادارتها. فيفوت المصرف فرصة نقل خبرته المتراكمة في مشاريع محلية و دولية مماثلة، ومعرفته خلال مستشاريه، للقيام بتعديل خطة العمل المقدمة، وتحسينها، وبناء المؤسسية المرجوة في شركاتنا ليمتد عمرها بعد أعمار مؤسسيها، وتصبح مؤسسات عظيمة بذاتها وبنظمها الداخلية كما في العالم المتقدم.

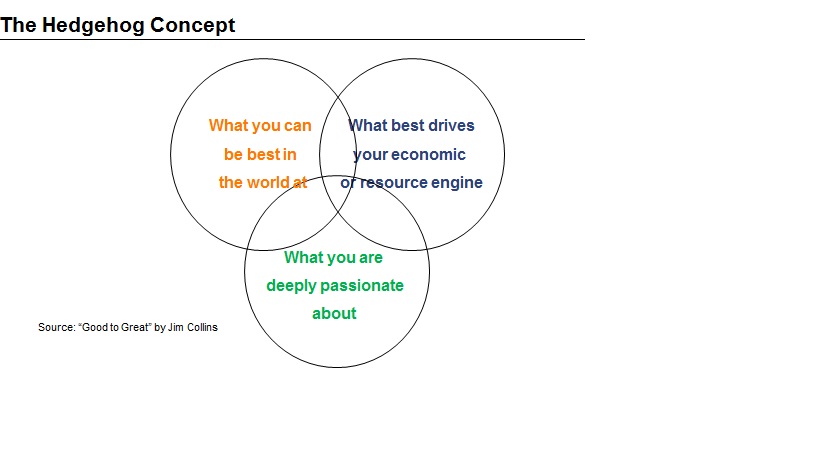

وكنا قد ذكرنا سابقا ان دراسة الاستاذ جيم كولينز من جامعة ستانفورد ركزت على دراسة اسباب عظمة شركات تأسست قبل خمسين عاما وما زالت تتفوق على أداء مثيلاتها، حيث أشار ان قدم تأسسيها يعني نفي تأثير وجود مؤسس ملهم، أو وجود منتج متفوق أو ظروف سوق مؤاتية أدت إلى تميزها في المدى القصير.

و للمصارف الاسلامية دور اساسي في نهضة الأمة التي تتبناها، ومن الأفضل لها وللأمة ان تتخصص بتمويل ودعم الشركات والمؤسسات في قطاع اقتصادي واحد او اثنين على الأكثر، ليتراكم لدى هذه المصارف أفضل الخبرات و النظم والعمليات والمعارف الكافية لتحقيق تفوق شركائها واستثماراتها في قطاعات تخصصها . ولتصبح هذه المصارف وشركاتها الاستشارية وجامعة القطاع، مجمعا للمعرفة المتخصصة لذلك القطاع .

ويمكن التوسع في دور البنك والانطلاق الى تمويله للأبحاث في الجامعة القطاعية لتغطية مختلف احتياجاته ولبناء الكوادر المستقبلية الجاهزة لتشغيل مؤسساته ومشاريعه القادمة.

يتميز النظام المصرفي الاسلامي بانسانيته، فهناك القرض الحسن وهناك امهال المعسر، وعدم الانقضاض عليه بأخذ موجوداته من بيت او ارض وبسعر بخس ضمن منظومة من خبراء عاملين في البنوك ولمصلحتها من محامين وغيرهم والتعقيدات التي لا يقدر على مجاراة مصاريفها من هو معسر اصلا، ونتيجة لذلك تتجمع الثروة بالتدريج في ايدي اصحاب البنوك الربوية، وهو ما ترفضه الشرائع السماوية جميعها.

هناك تقديرات بأن الموجودات الثابتة في الولايات المتحدة ستؤول في غالبيتها الى ثلاث عائلات بنكية مع حلول العام ٢٠٥٠، وأن عشر عائلات بنكية حاليا تمتلك ما يعادل سبعون بالماية من هذه الموجودات.

المضاربة:

يمكن للنظام المصرفي الإسلامي أن يوفر لابنائنا المخترعين والرياديين (entrepreneurs)، وهم في العادة فنيون وفي امس الحاجة الى من يغطي ظهرهم ويؤمن احتياجاتهم من رأس المال الضروري والخبرات الادارية والمالية، يوفر حاضنة حنونة في مشاركة حقيقية تطلق مؤسسات قوية ،ويمكن للمصارف ان تبيع حصتها فيها بعد انجاحها، بأرباح وعوائد مضاعفة لتنتقل الى الاستثمار في مجالات اقتصادية جديدة ظهرت نتيجة الابحاث والدراسات التي قامت بها الجامعة القطاعية وغيرها.

لقد عرف الإسلام هذا المنهج بالمضاربة. وإذ نقترح هنا تقديمه بأسلوب حديث من خلال حاضنات الأعمال ودعم الرياديين، نجد أن العالم الغربي قد وصل إلى هذا المفهوم بتحليله وتطوره، فنجد الشركات الاستثمارية التي تقوم على توفير رأس المال المخاطر (venture capital)، حيث تستثمر الشركة مع الشريك المضارب وتوفر الدعم اللازم له لتضمن نجاح استثمارهما المشترك، وتدعم لاحقا نمو الاستثمار المشترك لينمو إلى شركة كبيرة مستقرة يتم طرح أسهمها للتداول العام في كثير من الأحيان.

توفر الآلية اعلاه طريق نجاح هائل للمشاريع الصغيرة ويزيد من نسبة انطلاق هذه المشاريع الى شركات عملاقة تحمل معها اقتصاد الامة وتوفر العمل الكريم لابنائها. ويعلم المتخصصون منكم ان اكثر من ثلثي اقتصاد الدول يأتي من مثل هذه المشاريع الصغيرة.

بالمقارنة، نجد أن هذا هو المفهوم الحديث للمضاربة التي تعلمناها من خلال ديننا الحنيف ثم تخلينا عنها لنتعلمها مرة أخرى بتقليدنا للغرب.

نسأل الله التوفيق والرشاد

{kind=link}